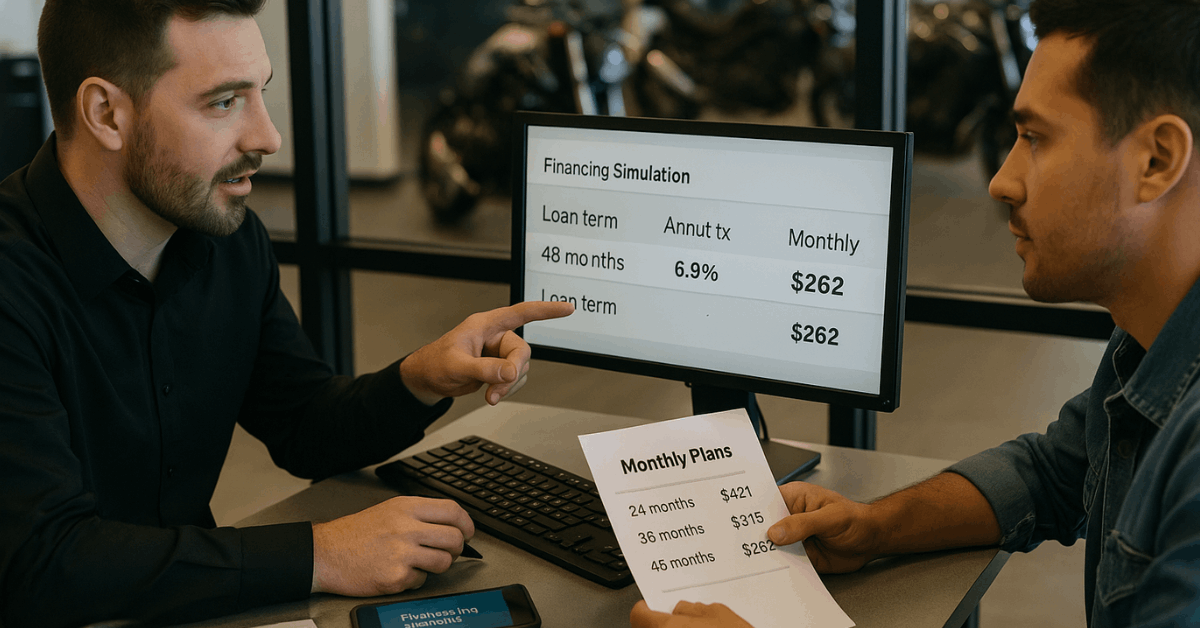

Comprar uma moto sem precisar pagar o valor total à vista é totalmente possível quando você domina os simuladores de financiamento online.

Assim, você tem uma visão clara das parcelas mensais, do total de juros e das melhores condições de pagamento, evitando assumir dívidas que possam comprometer seu orçamento no futuro.

Confira as orientações abaixo para fazer simulações precisas, comparar instituições e escolher a estrutura de financiamento que mais combina com sua renda e seus planos de uso da moto.

Vantagens de Simular o Financiamento de Moto Online

Custos ocultos podem sabotar planos de compra bem-intencionados; por isso, realizar simulações antes de assinar o contrato protege o seu bolso e amplia seu poder de negociação.

- Visualização dos custos em tempo real permite ajustar a entrada ou o prazo até que as parcelas caibam confortavelmente no seu orçamento.

- Comparação transparente entre taxas fixas e variáveis mostra qual opção sai mais barata ao longo do tempo.

- Acesso instantâneo de qualquer lugar elimina a necessidade de visitar várias agências, economizando tempo de deslocamento e reduzindo a pressão de vendedores.

- Mais poder de barganha surge ao conhecer as taxas praticadas no mercado, possibilitando pedir melhores condições em concessionárias ou bancos.

- Alinhamento ao seu orçamento ocorre porque é possível incluir o valor do seguro e estimativas de manutenção no mesmo planejamento financeiro.

Dados Essenciais Antes de Rodar uma Simulação

Cálculos precisos dependem de informações confiáveis. Reúna os seguintes dados com antecedência para evitar retrabalho e garantir resultados consistentes:

- Valor da motocicleta, incluindo entrega, emplacamento e acessórios opcionais dos quais você não abre mão.

- Entrada desejada como percentual ou valor exato; a maioria das instituições exige pelo menos vinte por cento.

- Prazo do financiamento em meses; normalmente varia de doze a sessenta, mas pode ser maior em alguns mercados.

- Taxa anual de juros (CET) cotada em pelo menos três instituições para que você possa comparar diferentes cenários.

- Custo previsto do seguro, pois somar esse valor fixo à parcela resulta em uma estimativa mensal mais realista.

- Taxas administrativas como documentação, análise de crédito ou multas por quitação antecipada.

Mantenha esses números em uma planilha ou aplicativo de anotações. Dados precisos geram previsões precisas.

Ferramentas de Simulação Online Que Vale a Pena Testar

Os motociclistas ao redor do mundo têm duas principais categorias à disposição: calculadoras baseadas na web e aplicativos para celular. A tabela abaixo resume cinco opções populares que você pode acessar gratuitamente.

| Ferramenta | Plataforma | Ponto Forte | Disponibilidade Geográfica | Exportação Offline |

| NAFIN Loan Calculator | Web | Tabela de amortização detalhada | Foco na América Latina, funciona globalmente | |

| Credit Simulator (Android) | App | Lembretes automáticos para vencimentos | Mundial | CSV |

| IQ Loan Calculator (Android / iOS) | App | Alternância rápida entre múltiplos cenários | Mundial | Gráficos |

| Estimadores de Bancos | Web | Atualização de taxas em tempo real | Regiões específicas | Nenhuma |

| Modelos de Planilhas (Excel / Sheets) | Desktop & Web | Controle total das fórmulas | Mundial | Edição completa |

Cada opção utiliza as mesmas variáveis básicas, mas o design da interface, a profundidade dos relatórios e os formatos de exportação variam. Teste ao menos duas calculadoras para conferir os resultados antes de utilizá-los.

Guia Passo a Passo para Executar Sua Primeira Simulação

Organizar-se antecipadamente facilita o processo e reduz erros de preenchimento.

- Abra o simulador que ofereça sua língua e moeda de preferência.

- Informe o valor da moto, já com impostos e entrega incluídos.

- Digite o valor de entrada e certifique-se de que o campo aceita valores em moeda ou porcentagem.

- Selecione a frequência de pagamento — mensal, trimestral ou semestral —, pois financiadores podem oferecer taxas um pouco menores para pagamentos menos frequentes.

- Insira a taxa de juros anual exatamente como informada; evite arredondar para manter a precisão.

- Escolha o prazo do financiamento informando o total de meses ou anos.

- Adicione seguros ou taxas administrativas opcionais caso o simulador permita campos personalizados.

- Clique em calcular e confira o valor total a pagar, o valor de cada parcela e o juros acumulado.

- Altere uma variável de cada vez — por exemplo, reduza o prazo em seis meses — e recalcule para ver a diferença no custo.

- Salve ou exporte a tabela de amortização para consultar datas exatas de vencimento e componentes dos juros durante as negociações.

Lendo os Resultados e Fazendo Ajustes Inteligentes

Simuladores costumam destacar três indicadores financeiros: parcela mensal, juros totais e valor total a ser pago. Seu objetivo é equilibrar o que cabe no bolso com o custo total do financiamento.

- A parcela ficou pesada? Aumente a entrada ou estenda o prazo com cautela.

- Juros totais altos? Reduza o prazo ou considere uma taxa fixa se as projeções das variáveis subirem muito.

- Seguro mais caro que o esperado? Peça cotações em diferentes seguradoras ou escolha modelos com menor risco de furto ou de custo de reparo.

Faça simulações até que a soma de parcela e seguro não ultrapasse de dez a quinze por cento da sua renda mensal disponível, levando em conta seus ganhos no mundo todo. Esse limite preserva sua reserva para emergências.

Variáveis de Financiamento Que Influenciam Seu Pagamento

O controle do fluxo de caixa começa pelo entendimento de cada fator que as instituições financeiras ajustam.

- APR Nominal vs Efetiva: As taxas efetivas incluem juros compostos, tarifas e impostos, sendo mais confiáveis para comparação.

- Juros Fixos vs Variáveis: As taxas variáveis começam mais baixas, mas podem subir com inflação ou mudanças na política econômica, aumentando o custo final.

- Prazo do Financiamento: Prazo maior reduz o valor das parcelas mensais, mas eleva os juros totais pagos; prazos menores fazem o oposto.

- Valor Residual (Opção Balão): Alguns contratos adiam um grande pagamento para a última parcela, reduzindo o valor inicial das mensalidades, mas exigindo planejamento para quitar o valor final.

- Multa por Quitação Antecipada: Certos acordos cobram taxa para liquidação antecipada, diminuindo a flexibilidade caso sua renda aumente.

Simule cada variável no simulador para ver como sua curva de pagamentos muda.

Requisitos que Você Deve Esperar

Instituições financeiras em diferentes continentes adotam critérios básicos semelhantes:

- Idade mínima de dezoito anos (vinte e um em algumas jurisdições).

- Renda comprovada que atenda à relação mínima exigida entre parcela e salário pelo credor.

- Histórico de crédito positivo ou fiador sólido.

- Comprovante de endereço e documento de identidade nacional.

- Seguro de vida ou crédito que cubra o saldo devedor em caso de falecimento.

- Entrada de aproximadamente vinte por cento do valor da nota fiscal da motocicleta.

Prepare cópias digitais dos contracheques, declarações de imposto de renda e extratos bancários antes de solicitar online para agilizar a aprovação.

Sete Dicas Práticas para Compradores de Primeira Viagem

Uma compra bem-sucedida combina simulação precisa com trabalho de campo disciplinado. As orientações abaixo agilizam sua jornada da pesquisa à posse do veículo.

- Garanta a pré-aprovação junto a um banco ou cooperativa de crédito para visitar as concessionárias já sabendo o seu limite de gasto e com mais força na negociação.

- Defina um teto rigoroso usando simuladores de financiamento que levem em conta também o seguro e a manutenção, não apenas o valor da parcela.

- Pesquise os modelos minuciosamente online—analise o tamanho do motor, a ergonomia e o consumo de combustível—e então selecione apenas opções dentro do seu orçamento.

- Solicite várias cotações de seguro logo no início; o valor do prêmio pode chegar a um quarto da parcela do financiamento, especialmente em motos de alta cilindrada.

- Visite pelo menos duas concessionárias para ver os modelos escolhidos pessoalmente e comparar o preço final, já incluindo impostos, emplacamento e acessórios obrigatórios.

- Faça test-drive em cada opção para checar ergonomia, dirigibilidade e possíveis problemas mecânicos antes de qualquer compromisso.

- Revise o contrato linha por linha, verificando taxas, condições de garantia e cobranças de acessórios, antes de assinar e pagar a entrada.

Siga estes passos na ordem para evitar decisões por impulso e garantir total transparência nos custos.

Erros Que Comprometem Planos de Financiamento

Evite os seguintes deslizes, que costumam levar a estresse financeiro ou arrependimento após a compra:

- Ignorar cláusulas de taxa variável que podem aumentar as parcelas caso os bancos centrais ajustem as taxas de juros.

- Subestimar o seguro ao presumir que os prêmios são iguais aos de scooters de baixa potência ao adquirir uma sport touring.

- Aceitar adicionais ocultos, como seguros de vida atrelados ao crédito que você não precisa ou garantias estendidas de baixo valor.

- Pular o cronograma de amortização e não perceber meses com cobranças maiores, como parcelas balão ou taxas anuais.

- Perder avisos de pagamento por confiar apenas em extratos impressos, em vez de receber notificações via aplicativo.

Reduza cada um desses riscos configurando alertas no seu aplicativo de cálculo e no calendário.

Quando Calculadoras Gratuitas Não São Suficientes

Ferramentas gratuitas são um ótimo ponto de partida, mas deixam a desejar em análises avançadas, como testes de estresse para aumentos nas taxas de juros, suporte para várias moedas e tratamento detalhado de impostos.

Se o seu empréstimo planejado for superior a cinco anos ou envolver exposição cambial — algo comum em compras internacionais — considere investir em um software profissional ou consultar um planejador financeiro certificado para validar os números.

Conclusão

A simulação online transforma o financiamento de motos de um jogo de adivinhação para uma decisão controlada e baseada em dados. Obtenha valores precisos, compare diferentes cenários de crédito e inclua o seguro antes de fechar negócio.

Com um plano de pagamento realista e os sete passos práticos acima, você parte confiante de que as parcelas e os custos a longo prazo estão de acordo com sua renda e seu estilo de vida.

Aproveite a jornada, com a certeza de que um bom planejamento hoje garante sua liberdade financeira amanhã.