Testar um empréstimo para carro com antecedência não é apenas inteligente, é fundamental.

Pular a etapa da simulação geralmente leva a acordos que parecem viáveis no papel, mas desmoronam diante da realidade. Ao usar um simulador online, você visualiza com clareza o valor total a pagar, os encargos de juros e as parcelas mensais.

Assim, você ganha poder para recusar condições inadequadas, escolher o melhor banco e manter seu orçamento sob controle desde o início, protegendo o seu fluxo de caixa.

Simulação Online Protege Seu Orçamento

Assumir um financiamento de carro sem antes calcular os valores pode resultar em parcelas acima do seu orçamento mensal, gerando estresse, atrasos nos pagamentos e prejudicando seu crédito.

Fazer simulações precisas pela internet oferece uma visão clara e imparcial dos juros, prazos de pagamento e do custo total do financiamento, permitindo que você negocie com mais segurança e escolha condições que realmente caibam na sua renda mensal.

Fundamentos da Simulação de Financiamento de Carros

Antes de inserir valores em qualquer simulador, reúna as cinco variáveis que todo simulador exige:

| Variável | O que coletar | Onde encontrar |

| Preço do veículo | Preço de tabela + frete + opcionais comuns | Site oficial da marca, cotação na concessionária |

| Entrada | Valor em dinheiro planejado (geralmente 20%–50%) | Planejamento financeiro pessoal |

| Prazo do financiamento | Quantidade de meses para quitar (12–72) | Previsão orçamentária |

| Taxa de juros anual (CET) | Melhor taxa oferecida por bancos, cooperativas ou promoções da montadora | Ofertas de pré-aprovação, sites de instituições financeiras |

| Taxas e seguros | Documentação, processamento, emplacamento e estimativa do seguro anual | Tabela de custos da concessionária, cotação da seguradora |

Ter dados precisos garante que o simulador reflita os custos reais, e não estimativas otimistas.

Como Escolher uma Calculadora Online Confiável

Muitos sites prometem simulações rápidas, mas poucos oferecem amortização detalhada e cenários flexíveis. Avalie cada ferramenta com base em quatro critérios:

- Barra deslizante de prazo: Ajuste o número de meses e veja as parcelas sendo atualizadas em tempo real.

- Campos para taxas: Inclua taxas de processamento, seguros ou impostos, em vez de escondê-los.

- Exportação de tabela de amortização: Baixe um PDF ou planilha para comparar depois.

- Editar moeda e taxa: Altere o Custo Efetivo Total (CET) e troque de moeda conforme necessário para uso internacional.

Principais opções:

- Calculadoras de bancos: Bancos locais disponibilizam simuladores com taxas precisas; ideais para dados regionais confiáveis.

- Simuladores de marketplaces: Plataformas como AutoDeal, Edmunds ou Carbuyer reúnem ofertas de diversos bancos para comparação lado a lado.

- Modelos de planilha: Templates para Excel ou Google Sheets oferecem controle total, ideais quando há várias taxas ou parcelas finais.

Fluxo de Trabalho da Simulação Passo a Passo

Uma rotina estruturada elimina erros de digitação e revela custos ocultos desde o início, portanto, siga cada etapa sem pular nenhuma.

- Abra duas calculadoras em abas separadas: conferir os resultados evita dependência de apenas um simulador.

- Insira os mesmos dados principais: preço, valor de entrada, prazo e taxa de juros (CET).

- Adicione taxas administrativas e seguro antecipado onde houver campos; se não houver, use a ferramenta que permita custos personalizados.

- Gere e baixe o cronograma de amortização: observe a divisão entre amortização e juros.

- Altere apenas uma variável por vez: aumente o prazo em seis meses, eleve o valor de entrada em cinco por cento ou insira uma taxa maior, então anote o novo valor da parcela mensal.

- Compare o maior valor da parcela mensal com a renda líquida – prestação mais seguro e combustível não devem ultrapassar quinze por cento do salário recebido.

- Repita o processo com pelo menos um veículo alternativo – uma versão mais simples ou um seminovo pode atender às necessidades essenciais sem comprometer o orçamento.

- Salve PDFs ou capturas de tela em uma pasta dedicada, prontos para negociação na concessionária ou banco.

Interpretando os Resultados do Simulador

Uma planilha ou PDF destacará três números principais:

| Métrica | Significado | O que fazer se estiver desconfortável |

| Parcela mensal | Dinheiro saindo da sua conta a cada mês | Aumente a entrada ou alongue um pouco o prazo |

| Total de juros | Valor pago pelo empréstimo do dinheiro | Procure uma taxa de juros menor ou reduza o prazo |

| Total a pagar | Custo do veículo mais todos os encargos financeiros | Compare com a economia de uma compra à vista |

Comece analisando o valor mensal. Se esse valor já comprometer seu orçamento antes de considerar combustível, manutenção e seguro, repense o financiamento ou escolha outro modelo. Em seguida, avalie o total de juros.

Juros altos reduzem o potencial de revenda, especialmente em carros que desvalorizam rápido, então, encurtar o prazo geralmente economiza milhares. Por fim, examine o total a pagar para decidir se financiar ainda compensa mais do que esperar e juntar dinheiro para comprar à vista.

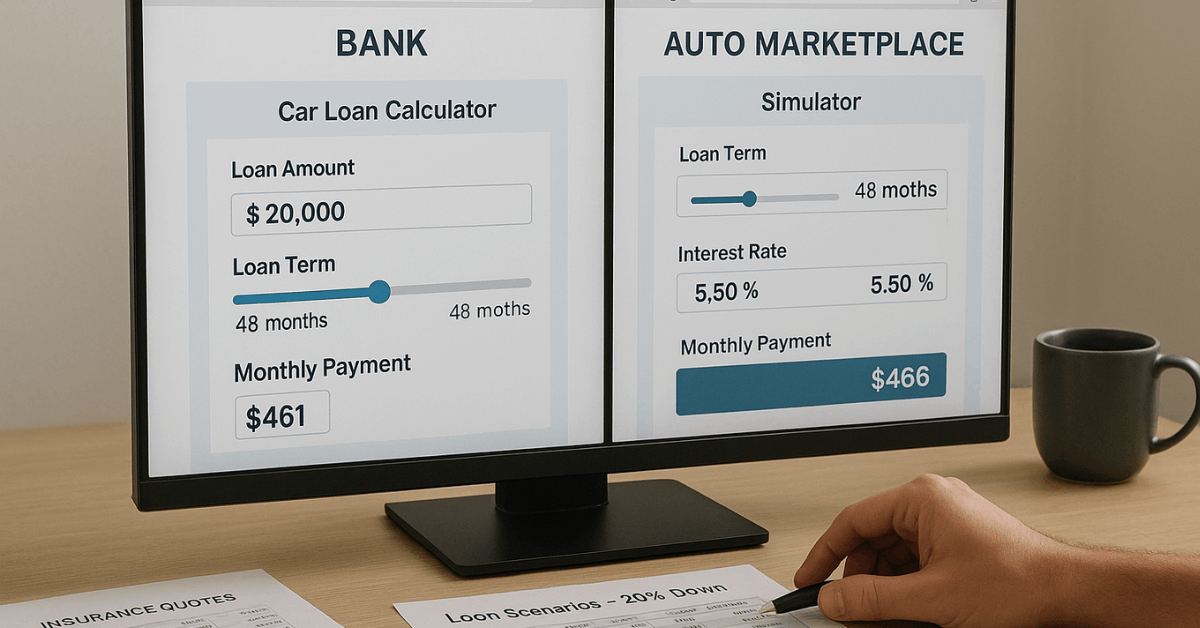

Simulação Banco vs Concessionária: Principais Diferenças

Antes de aprovar qualquer financiamento, faça simulações distintas para cada canal.

| Fator | Financiamento Direto no Banco | Financiamento via Concessionária |

| Taxa de juros (CET) típica | Geralmente mais baixa, sem acréscimo | Pode incluir margem da concessionária |

| Entrada mínima | Padrão mínimo de 20% | Possibilidade de entrada promocional baixa ou zero |

| Velocidade de aprovação | Mais lenta se houver pendências na documentação | Aprovação no mesmo dia, tudo em um só lugar |

| Poder de negociação | Forte; você já chega pré-aprovado | Menor; a concessionária escolhe o banco parceiro |

| Incentivos extras | Possíveis descontos por fidelidade ao banco | 0% de juros ou brindes em modelos selecionados |

Estratégia de Simulação

Simule primeiro a proposta do banco e, depois, negocie na concessionária munido desses valores. Se o concessionário conseguir igualar ou superar o custo final (incluindo taxas ocultas) através do financiamento próprio, considere a comodidade oferecida.

Documentação para Garantir uma Aprovação Sem Complicações

Ignorar os requisitos resulta em reprovação ou atrasos. Prepare cópias, físicas e digitais, dos seguintes documentos antes de enviar qualquer solicitação, em qualquer lugar do mundo:

- Dois documentos de identificação oficiais, com foto e assinatura.

- Comprovante de residência (conta de serviço público emitida nos últimos três meses).

- Documentos de renda de trabalho ou empresa:

- Assalariado: três últimos contracheques e comprovante de imposto de renda.

- Autônomo: demonstrações financeiras auditadas, registro da empresa e extratos bancários recentes.

- Orçamento do vendedor com preço, versão e número do chassi do veículo.

- Contrato de compra ou aluguel do imóvel como comprovante de estabilidade.

- O mesmo conjunto completo para qualquer avalista ou fiador.

Envie cópias digitalizadas no portal online e nomeie os arquivos de forma clara para agilizar a análise.

Erros Comuns em Simulações e Como Evitá-los

Considere cada armadilha durante a simulação para evitar surpresas custosas depois.

| Erro | Consequência | Como Corrigir |

| Ignorar taxas além de principal e juros | Subestima o custo mensal | Registre todas as cobranças em uma planilha completa |

| Utilizar taxa promocional de 0% ao ano para todo o prazo sem checar condições | Surpresa com taxa alta caso os requisitos não sejam cumpridos | Verifique limites de prazo, cláusulas de balão e restrições do modelo |

| Superestimar o valor de revenda em contratos com parcela balão | Déficit no pagamento final ao término | Utilize tabelas de depreciação conservadoras de guias de avaliação independentes |

| Não simular alta máxima dos juros em ofertas de taxa variável | Choque nas prestações no segundo ou terceiro ano | Simule a taxa anual três pontos percentuais acima para avaliar a viabilidade |

| Esquecer o aumento do prêmio do seguro | Orçamento apertado após o primeiro ano | Inclua projeções de aumentos anuais no planejamento de custos para cinco anos |

Poder de Negociação Gerado por Dados de Simulação

Chegar à concessionária com tabelas de amortização impressas e cartas de pré-aprovação transforma você de um comprador passivo em um cliente informado. Use os dados para:

- Limite de parcela: recuse propostas que excedam o valor mensal definido como confortável.

- Negociação da taxa de juros: mostre a cotação do banco e solicite que a concessionária iguale a taxa.

- Análise de garantia estendida: calcule os meses adicionais e confirme se o aumento da parcela cabe no orçamento.

- Filtragem de opcionais: demonstre a diferença no valor total pago com e sem acessórios, aceitando apenas os itens essenciais.

Ao perceber que você entende de financiamento, a equipe de vendas tende a apresentar propostas mais claras e competitivas.

Dicas Extras para Aumentar as Chances de Aprovação

Mantenha um histórico estável de emprego ou renda empresarial por pelo menos dois anos; mudanças repentinas de trabalho podem levar à rejeição. Reduza a utilização de crédito rotativo para abaixo de trinta por cento nos três meses anteriores à solicitação para aumentar sua pontuação de crédito.

Evite múltiplas consultas rígidas usando primeiro a pré-aprovação em marketplaces, que utiliza consultas suaves; depois, escolha um ou dois pedidos completos. Aumente o valor de entrada em cinco por cento caso a simulação inicial indique orçamento apertado; a obrigação mensal mais baixa muitas vezes transforma um “não” inicial em um “sim”.

Prefira o pagamento automático via débito em conta; em muitas regiões, as instituições oferecem taxas de juros ligeiramente menores para quem opta pela dedução automática.

Aplicando insights de simulação em financiamentos de carros usados

Veículos seminovos costumam ter taxas fixas mais altas devido ao maior risco para o credor. Para contornar isso, você pode:

- Reduzir o prazo para até quarenta e oito meses, diminuindo o valor total dos juros.

- Pagar a primeira parcela do financiamento à vista para obter redução na taxa de juros (APR) com algumas instituições.

- Escolher veículos com até cinco anos de uso e histórico completo de revisões; carros mais novos normalmente têm melhores condições.

Simule separadamente o financiamento de modelos novos e usados para confirmar qual opção traz mais vantagens durante o período de posse.

Planilha Abrangente de Custo Total de Propriedade

O preço de compra é apenas um dos itens; uma simulação abrangente inclui todos os custos recorrentes ao longo de pelo menos cinco anos.

| Categoria | Ano 1 | Ano 2 | Ano 3 | Ano 4 | Ano 5 |

| Parcelas do financiamento | Entrada do simulador | ||||

| Prêmio do seguro | Cotação + aumento previsto | ||||

| Combustível (km médio × preço por litro) | |||||

| Manutenção e serviços | Visitas programadas | ||||

| Licenciamento e IPVA | |||||

| Total anual | Soma automática |

Preencha essa tabela após concluir as simulações para visualizar todas as demandas de fluxo de caixa, e então escolha o modelo e prazo que proporcionem a melhor reserva em cada ano.

Conclusão

Calculadoras de financiamento de veículos transformam acordos financeiros complexos em números claros que você pode testar, ajustar e confiar. Reúna dados precisos, simule diversos cenários e avalie as taxas com atenção antes de conversar com bancos ou concessionárias.

Quando todas as variáveis forem simuladas—parcelas mensais, juros totais, impacto da entrada e custos de posse—finalizar o financiamento se torna uma decisão estratégica, e não um salto no escuro.

Siga esses passos com disciplina, mantenha uma margem realista no orçamento e saia dirigindo com confiança, sabendo que o plano de pagamento garante sua estabilidade financeira no longo prazo, em vez de comprometer seu futuro.